ku体育官网近期,广东晶科电子股份有限公司(简称:晶科电子)向港交所提交上市申请书,中信证券为独家保荐人。

事实上,这并不是晶科电子首次登陆资本市场。在赴港股IPO前,晶科电子曾于2016年在新三板挂牌,后在2019年2月主动退市,并于当年12月向A股科创板提交IPO申请。

2020年1月,上交所向晶科电子发出首轮问询,针对其关联交易、采购渠道单一及客户集中、产品毛利率低于行业平均等问题提出疑问。不过,晶科电子并未回复上交所首轮问询,且在当年5月撤回科创板上市申请。

在冲刺科创板之时,晶科电子是一家传统的LED封装器件生产商,主要产品包括LED照明器件、LED背光源器件、LED模组产品等。

我国LED行业整体发展增速于2018年开始逐渐放缓。在此背景下,晶科电子的经营业绩受到重大考验。

2018年,晶科电子实现营收、净利润分别为9.23亿元、0.67亿元,同比增长2.22%、32.68%;而2017年营收、净利润增速则分别为49.53%、278.27%,无论是营收还是净利润增速,均已出现大幅度减缓。

到了2019年上半年,其实现营业收入为4.2亿元,同比下降6.68%。而净利润近为1690.26万元,更是大幅度下滑。

一方面,中低端产品市场竞争激烈,降本增效成为行业增长的主要驱动力。将LED技术与集成电路、电子控制、软件、传感器及光学等相结合的LED+技术的出现正在迅速改变高端LED智能视觉行业格局。

另一方面,随着新能源车及智能汽车的发展,智能车灯已从传统的功能性产品过渡到智能系统,且呈现出快速增长的趋势。中国车规级LED器件的市场规模将从2022年的73亿元,增长至2027年的162亿元,2022至2027年的复合年增长率为17.1%。

汽车LED灯凭借其较高的市场回报,可观的发展潜力和相对理性的价格竞争等优势,已经成为全球各路LED厂商密切关注的“蓝海市场”。包括晶科电子在内的LED封装厂商纷纷收购车灯厂商或与汽车厂商组建合资公司,与汽车主机厂及车灯厂同步开发LED车灯。

2018年10月26日,晶科电子与吉利控股共同成立领为视觉,注册资本为1亿元,其中晶科电子出资4900万元,占比为49%。之后晶科电子收购领为视觉的控股权益,并自此将其业绩合并入账,由此正式涉足汽车智能视觉领域。

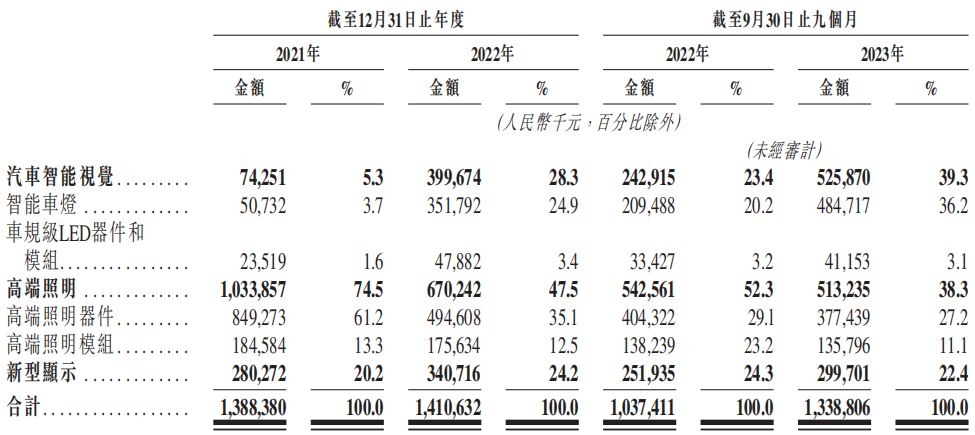

转型后的晶科电子,其经营业绩也更进一步。2021年至2023年1-9月(下称“报告期”),晶科电子分别实现营业收入13.88亿元、14.11亿元、13.39亿元,对应的净利润分别为7800万元、3907.1万元、4956.8万元。

分业务来看,晶科电子汽车智能视觉收入从2021年的7425.1万元增加至2022年的39967.4万元,到了2023年前三季度,该业务收入再进一步增长至52587万元。其收入占比也从2021年的5.3%增长至2023年前三季度的39.3%,成为公司一大业务。

其汽车智能视觉业务快速发展,主要是傍上吉利这一大客户。据笔者查询发现,2021年,吉利系企业尚未进入晶科电子前五大客户名单中,而到了2022年和2023年前三季度,吉利系企业则一举成为了晶科电子的第一大客户。

据笔者查询,2022年及2023年前9个月,晶科电子向吉利系企业销售智能车灯的收入分别为35012.9万元、48335.1万元,占其智能车灯总收入的比例分别为99.53%、99.72%,这也意味着晶科电子的智能车灯几乎都是卖给了吉利系企业。

除了销售智能车灯外,晶科电子与吉利也存在密切联系。2018年,晶科电子与吉利控股公司合资设立了领为视觉,2020年吉利控股公司将其持有领为视觉51%股权转让给耀宁科技,该公司正是吉利控股集团的董事长李书福之子李星星间接持股的公司。

2023年12月,晶科电子以发行股份的方式向耀宁科技收购领为视觉全部的权益,使得领为视觉成为公司的全资子公司,上述交易完成后,耀宁科技持有晶科电子13.76%的股权,仅次于微晶先进光电,成为了晶科电子的第二大股东。

需要指出的是,晶科电子于2024年2月向港交所提交了IPO申请。这也意味着,晶科电子在IPO申报前夕深度绑定了公司的第一大客户。这样做的目的到底意义何为?是否会对公司的独立性产生较大的影响?

2022年及2023年前三季,晶科电子高端照明业务收入分别为6.7亿元、5.43亿元,分别同比下降35.2%、5.4%,占总营收比重由2021年的74.5%下降至2023年前三季的38.3%。

对于收入下降的原因,晶科电子表示,2022年是因为客户此前囤积了LED器件和模块,2022年优先消耗存货;2023年前三季是因为市场竞争加剧导致照明器件和模块的单价整体下降及海外订单减少。

从海外市场来看,晶科电子主要在亚洲、欧洲及北美的20多个国家和地区销售产品。2021年至2023年前三个季度,晶科电子海外销售收入分别为3.3亿元、2.75亿元、2.17亿元,分别占公司同期总收入的23.7%、19.5%、16.2%。

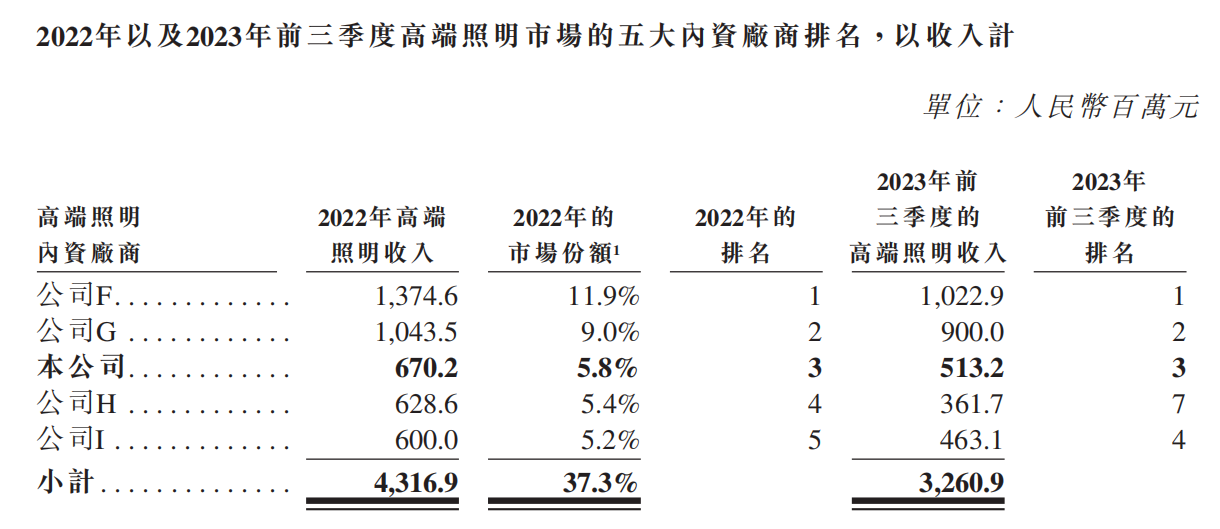

晶科电子称,截至2022年,高端照明内资厂商占中国高端照明市场超过50%的市场份额,在行业中占据重要地位,而五大内资厂商合共占37.3%的市场份额(以2022年的收入计)。2022年及2023年前三季度,公司的高端照明收入分别为6.7亿元及5.13亿元,均在行业中排名第三。

从市场地位及给定的资料调查,公司F为鸿利智汇,公司G为福建天电光电,公司H为瑞丰光电、公司I为木林森,其中,晶科电子披露木林森用于高端照明的LED封装器件收入仅为6亿元,占比为5.2%,低于晶科电子的5.8%。

但据笔者查询发现,木林森2022年LED封装(LED材料)业务收入达到49.76亿元,但并未披露应用领域收入构成,而晶科电子是如何划分木林森的业务构成呢?划分标准如何得来的?

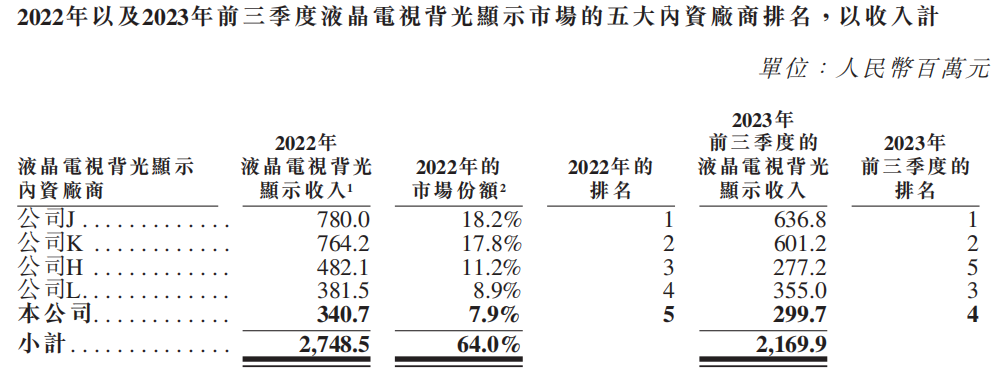

而在液晶电视背光显示市场,截至2022年,内资厂商占中国液晶电视背光显示市场超过70%的市场份额,在行业中占据重要地位,而其中五大内资厂商合共占64.0%的市场份额。其中,2022年及截至2023年前三季度,晶科电子的液晶电视背光显示收入分别为3.41亿元及2.99亿元,分别在行业中排名第五和第四。

根据市场地位及给定资料调查,2022年,液晶电视背光显示业务排在晶科电子前面的分别为公司J(聚飞光电)、公司K(兆驰光元)、公司H(鸿利智汇)、公司L(芯瑞达)。

除了上述企业之外,国内LED封装器件厂商还有国星光电、晶台股份、万润科技、厦门信达、光莆股份、福日电子、厂方集团等众多厂商,其中不乏一些厂商的LED封装业务收入高于晶科电子,为何不把上述公司的数据列出来,是否涉及到数据虚假问题呢?

整体来看,受全球宏观经济恢复减缓等复杂因素影响,市场需求略有下滑。加之国内LED封装厂商众多,无论是照明还是背光从技术及产业链已经非常成熟,其产品的技术创新点及利润增长点都非常有限,市场竞争日益激烈。

从净利润率来看,2021年及2023年前三季度,晶科电子净利率分别为5.62%、2.76%、3.73%,盈利微薄也凸显了公司所处LED行业的竞争之激烈。

晶科电子也坦承,与公司相比,行业竞争对手可能具有更长的运营历史、更高的品牌知名度、更好的供应商关系、更大的客户群,并拥有更先进的设施或设备,开发更先进或更高效的技术,获取更多客户,可提供更具竞争力的产品价格。若公司无法保持竞争力,或会面临市场份额及销量下降,并可能不得不降低价格,进而对公司的业务、财务状况及经营业绩造成不利影响。

6月20日,沪指跌0.42%退守3000点,深证成指跌1.63%,创业板指跌1.44%。成交额超7000亿,教育与半导体板块逆市走强,汽车服务、工程咨询、风电、房地产服务、航天航空板块跌幅居前。

半导体板块表现较差。集微网从电子元件、材料、设备、设计、制造、IDM、封测、分销等领域选取了117家半导体公司。其中,37家公司市值上涨,思瑞浦、芯朋微、圣邦股份等公司市值领涨;80家公司市值下跌,台基股份、南大光电、强力新材等公司市值下跌。

华金证券研报指出,长期看好AI的科技发展方向。传媒行业作为AI与AIGC落地的核心应用端,同样拥有巨大的发展机会。当前,随着AI与AIGC的落地,降本增效在产业中的效果也陆续体现。目前应用最为广泛的是营销业务,其次包括游戏、影视、短视频等内容产业也将受益,出版教育等业务中AI技术的应用也在快速普及。

洛阳钼业——6月19日,洛阳钼业发布公告称,公司拟将其所持新疆洛钼矿业有限公司股权之65.1%股权作价29亿人民币转让予无关联第三方中信国安实业集团有限公司。

雅化集团——6月19日,雅化集团发布公告称,2024年6月18日,公司下属全资子公司雅化锂业(雅安)有限公司与美国特斯拉公司签订了《生产定价协议》,约定从2025年至2027年,特斯拉向雅安锂业采购碳酸锂产品。

普冉股份——6月19日,普冉股份披露今年4月至5月主要经营数据称,公司财务部门初步测算,公司2024年4月至5月实现营业收入33,772万元左右,较去年同期增长131%左右。

高通——在GeekBench的跑分测试中,搭载高通骁龙X Elite的微软Surface Pro第11版取得了2837分的单核成绩和14398分的多核成绩。相较之下,搭载苹果M3芯片的13英寸MacBook Air在单核测试中轻松超过3000分,但多核成绩为12028分,这意味着骁龙X Elite的单核性能不如苹果M3,但多核性能高出20%。

台积电——据日经新闻援引未具名人士的话报道,台积电正在探索一种先进芯片封装的新方法,使用矩形面板状基板而不是圆形晶圆。这将允许在每个晶圆上放置更多组芯片。目前研究处于早期阶段,可能需要“几年”才能商业化。

集微半导体产业指数,简称集微指数,是集微网为反映半导体产业在证券市场的概貌和运行状况,并为投资者跟踪半导体产业发展、使用投资工具而推出的股票指数。

集微网观察和统计了中国“芯”上市公司过去一段时间在A股的整体表现,并参考了公司的资产总额和营收规模,从118家集微网半导体企业样本库中选取了30家企业作为集微指数的成份股。

样本库涵盖了电子元件、材料、设备、设计、制造、IDM、封装与测试、分销等半导体领域的各个方面。

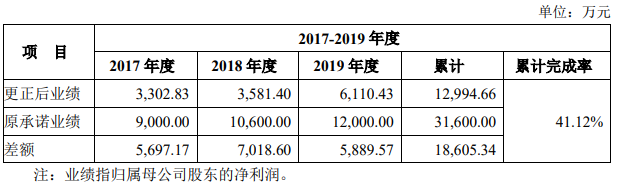

6月19日,卧龙电驱发布公告称,公司当日向红相股份有限公司(以下简称“红相股份”)足额支付了业绩补偿款合计18,605.34万元。公司已在2023年年度报告中对相关金额进行了计提,此次支付业绩补偿款不会影响公司当期利润。

据介绍,卧龙电驱、席立功、何东武、吴国敏与红相股份就卧龙电气银川变压器有限公司100%股权转让事宜签订《厦门红相电力设备股份有限公司与卧龙电气集团股份有限公司、席立功、何东武、吴国敏发行股份及支付现金购买资产协议》。该《发行股份及支付现金购买资产协议》于2017年9月13日、10月13日分别完成股权转让工商变更登记手续及收到红相电力对外发行的45,013,368股股份(股票代码:300427)。

2023年2月2日,卧龙电驱与广州康祺资产管理中心(有限合伙)代康祺资产无违二号私募证券投资基金(以下简称“康祺资产无违二号”)签订了《股份转让协议》,卧龙电驱以协议转让方式向康祺资产无违二号转让持有的红相股份部分无限售流通股19,896,653股,占截至2023年2月1日红相股份总股本的5.5%,转让价格为17.3元/股,转让总价为人民币344,212,096.9元。截至6月19日,卧龙电驱共持有红相股份25,116,715股股份,占红相股份2024年06月13日总股本(403,665,883股)的6.22%。

2024年4月3日,红相股份及相关当事人收到中国证券监督管理委员会厦门监管局下发《行政处罚决定书》和《市场禁入决定书》。根据《行政处罚决定书》的相关内容,并经容诚会计师事务所(特殊普通合伙)出具的《关于红相股份有限公司前期会计差错更正专项说明的鉴证报告》确认,银川变压器2017-2019年度存在未完成重组协议承诺业绩情形,具体如下:

根据重组协议的约定,本次会计差错更正后,公司应承担的业绩补偿金额为=公司承诺业绩的100%—标的公司2017年-2019年三个年度经审计的净利润总额;经计算公司应支付的业绩补偿款金额为18,605.34万元。

卧龙电驱于2024年4月25日收到红相股份出具的《关于业绩补偿事项告知书》。因红相股份收到中国证监会厦门监管局下发的《行政处罚决定书》及《市场禁入决定书》,根据决定书的相关认定情况,银川变压器2017年度至2019年度存在未完成重组协议承诺业绩情形,合计18,605.34万元,卧龙电驱需按照《重组协议》补偿给红相股份。

6月20日,晶华微、气派科技、锴威特快速实现20CM涨停,而灿瑞科技、必易微、中晶科技、概伦电子、东微半导等厂商股价也上涨超10%。

消息面上,近日美国半导体行业协会(SIA)公布的数据显示,4月份全球半导体销售额同比增长15.8%,环比增加1.1%,达到464.3亿美元。这是2023年12月以来首次出现环比正增长,显示行业去库存取得进展,销量进一步恢复。

另外,中国证券监督管理委员会主席、论坛共同轮值主席吴清宣布证监会将推出“科创板八条”,进一步突出科创板“硬科技”特色,健全发行承销、并购重组、股权激励、交易等制度机制,更好服务科技创新和新质生产力发展。

6月19日,洛阳钼业发布公告称,公司拟将其所持新疆洛钼矿业有限公司股权(以下简称“新疆洛钼”)之65.1%股权(对应实缴及认缴注册资本人民币98,000万元)作价29亿人民币转让予无关联第三方中信国安实业集团有限公司。

资料显示,中信国安实业集团有限公司注册资本54.14亿元,成立于2023年2月9日,主要股东为中国中信集团有限公司,主营业务涵盖涵盖新能源、先进材料、新消费、信息服务和网络、文旅会展以及不动产运营等。

新疆洛钼主营业务为钼、铜、铅、锌、金、镍等矿产资源的开发及矿产品销售,主要股东包括洛阳钼业、河南豫矿鑫源矿业有限公司、新疆维吾尔自治区哈密市国有资产投资经营有限公司,2023年至今营收为0,其中,2023年亏损887.53万元,今年1-4月亏损198.71万元。

本次交易前,公司控股子公司新疆洛钼拥有东戈壁钼矿65.1%的权益。截至6月19日,东戈壁矿尚未进行矿厂建设或采矿活动。新疆洛钼于评估基准日2024年4月30日的股东全部权益价值评估值为477,134.22万元。

6月19日,美迪凯发布公告称,公司当日审议通过了《关于控股子公司增资扩股并引入投资者的议案》,拟通过全资子公司浙江美迪凯光学半导体有限公司(以下简称“光学半导体公司”或“标的公司”)引入战略投资者。战略投资者服务贸易创新发展引导基金(有限合伙)(以下简称“服贸基金”、“投资者”或“增资方”)拟按照18亿元的投前估值,以现金人民币2亿元向光学半导体增资,增资完成后服贸基金对光学半导体公司的持股比例为10%。增资资金将主要用于公司主营业务及经服贸基金同意的其他用途。

而标的公司浙江美迪凯光学半导体有限公司2023年公司总资产为156,230.8万元,资产净额为86,822.21万元,营收为20,450.44万元,净亏损为4,065.55万元;今年Q1营收为8,722.01万元,亏损为772.35万元。

经各方协商一致,标的公司本次增资投前估值为人民币18亿元,本次增资完成后,标的公司的投后估值为人民币20亿元。服贸基金以人民币1.9823元对应每一元注册资本的价格,向标的公司投资人民币2亿元以认缴新增注册资本100,888,889元,并取得本次增资后标的公司10%的股权。

美迪凯表示,本次光学半导体公司增资扩股引入战略投资者有助于充实其资金实力,更好满足光学半导体公司主营业务经营发展对资本金的需求,聚合多方优势资源形成协同效应,进一步提升光学半导体公司核心竞争能力与可持续发展能力。

【IPO】功率器件厂商华羿微电IPO被终止;涉嫌内幕交易,贝特瑞董事长及其配偶被证监会行政处罚;将向比亚迪采购电池?特斯拉回应

【影响】赛微电子:瑞典Silex暂未受到除ISP以外地缘因素影响;逸飞激光拟收购新聚力51%股权;IC概念股本周涨跌幅排行

【质疑】德聚技术毛利率远高同行受质疑;中颖电子:应对内卷应深挖井 广积粮;龙旗科技坚持1+Y产品战略;雅克科技球硅已有较好恢复

400-123-4567

138-0000-0000